Hai mai pensato di investire nel mercato immobiliare turistico in Italia? Se la risposta è sì, sappi che stiamo vivendo un momento davvero interessante, con milioni di visitatori che scelgono il nostro Bel Paese come meta per le loro vacanze. Questo afflusso di turisti ha attirato l’attenzione di tanti investitori, in cerca di opportunità nel

settore delle case vacanze. Ma attenzione, l’acquisto di una seconda casa, specialmente se destinata all’affitto, comporta considerazioni che vanno ben oltre il semplice investimento iniziale. Ti sei mai chiesto quali fattori dovresti considerare prima di fare il grande

passo? È fondamentale analizzare attentamente i pro e i contro, soprattutto quando si parla di mutui.

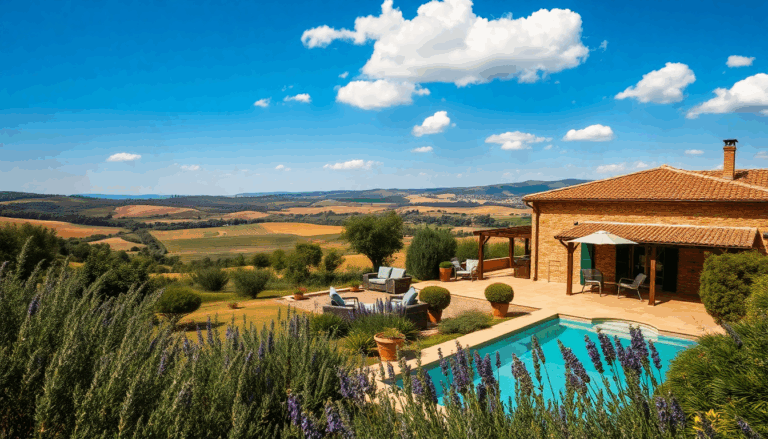

Il mercato delle case vacanze in Italia

Nel 2024, l’Italia ha registrato oltre 458 milioni di presenze turistiche, di cui ben 250 milioni provenienti dall’estero.

Questi numeri non sono solo statistiche, ma ci raccontano una storia interessante: il mercato immobiliare turistico è in forte crescita e presenta opportunità davvero promettenti. Ma come si fa a scegliere la location giusta? Alcune località, come le splendide coste della Sardegna o i suggestivi borghi toscani, offrono una domanda costante durante tutto l’anno, mentre altre possono essere soggette a fluttuazioni stagionali. Per chi decide di investire, è cruciale esaminare attentamente il potenziale turistico della località e pianificare la gestione degli affitti in modo strategico.

Un’altra decisione importante riguarda la modalità di gestione degli affitti: vuoi affidarti a un’agenzia specializzata o preferisci gestire tutto autonomamente? Gestire personalmente l’immobile può sembrare allettante dal punto di vista dei costi, ma richiede un impegno notevole in termini di tempo e presenza fisica. Al contrario, delegare a un’agenzia significa avere un servizio completo, ma non dimenticare che questo comporterà costi aggiuntivi che possono influire sulla redditività. Come valuti tu questo aspetto?

I pro e i contro del mutuo per una casa vacanze

Accendere un mutuo per l’acquisto di una casa vacanze porta con sé alcune sfide peculiari. A differenza del mutuo per la prima casa, il mutuo per una seconda casa non prevede agevolazioni fiscali. Per esempio, l’imposta sostitutiva è del 2%, rispetto allo 0,25% previsto per la prima casa, e non puoi detrarre il 19% degli interessi passivi. Questi costi aggiuntivi vanno considerati con attenzione nel tuo piano finanziario. Ma non scoraggiarti: possedere una casa vacanze offre vantaggi notevoli. Puoi utilizzarla per le tue vacanze e affittarla nei periodi di inattività. Inoltre, in località ambite, il valore dell’immobile tende ad aumentare nel tempo, creando opportunità di guadagno attraverso l’affitto e l’apprezzamento del capitale. Ti sei mai chiesto quanto potrebbe valere la tua casa tra qualche anno?

Gestione e calcolo della redditività

Un aspetto spesso trascurato è il calcolo della rendita netta. È essenziale considerare tutti i costi associati alla gestione di una seconda casa, comprese le spese di manutenzione, le tasse locali e le commissioni dell’agenzia, se decidi di esternalizzare la gestione. Solo dopo aver valutato tutti questi fattori puoi avere un quadro chiaro della redditività del tuo investimento. E qui sorge spontanea una domanda: sei pronto a fare i conti con tutto ciò?

In conclusione, l’acquisto di una casa vacanze può rappresentare un’opportunità di investimento allettante, ma è fondamentale approcciare questa decisione con una visione chiara e informata. Considerare i rischi, i costi e le modalità di gestione è essenziale per trasformare un investimento potenzialmente proficuo in una realtà sostenibile e redditizia. Sei pronto a intraprendere questo viaggio nel mondo delle case vacanze?